本記事に広告プロモーションを含みます

大都市で30坪程度の注文住宅を建てるとなると、土地込みで6000万円くらいの予算が必要になります。これは注文住宅取得費用の相場よりも高く、たとえば北海道や長野県で6000万円の注文住宅を建てるとなると、地域でも話題になるくらいの大豪邸が建ちます。

しかし大都市では、6000万円の予算で建てられるのは標準的なグレードの家か、もしくはローコスト住宅になります。なぜ地方と都心でこれほどの大きな差が生まれるのか、土地込みで6000万円の予算で建てられる注文住宅の現実について、詳しく解説していきます。

タウンライフ家づくりは、大手ハウスメーカーを中心に1110社以上の優良企業の中から、あなたの希望条件に合ったハウスメーカーの間取りプランを無料で一括見積もりができるサービスです。利用者数40万人を突破しており、利用満足度、知人に薦めたいサイト、使いやすさの3冠達成!。さらに、無料でオリジナルの間取りプランがもらえるのはタウンライフ家づくりだけです。

注文住宅、何から始めていいか分からない… 展示場は豪華すぎて現実的じゃないな… そんな悩みはLIFULL HOME'Sで解決! 大手から地元まで、幅広い会社の資料を一括請求! 複数社を比較検討して、あなたにぴったりの家づくりを見つけましょう! 最初の一歩は資料請求から!

合同会社ゆう不動産 代表 岩井佑樹(1983年8月生まれ)。熊本学園大学を卒業後、飲料メーカーに就職。2013年に宅建を独学で取得し不動産会社へ転職。2023年3月に不動産専門webライター業で独立。実名記事の作成や監修を行う。

土地込みで6000万円の注文住宅はどんな家

注文住宅を建てるときの予算が土地込みの場合、建物のグレードは土地価格の影響を大きく受けます。そのため、ハイグレードな注文住宅になる場合もあれば、ローコスト住宅のようなグレードの低い注文住宅になることもあります。

ここではまず、6000万円の注文住宅がどのような家になるのか、なぜグレードに大きな差が出るのかについて詳しく解説していきます。

注文住宅のグレードは土地代で決まる理由

注文住宅は30〜40坪くらいが一般的な広さですが、土地面積100m²(約33坪)の平均価格は地域ごとに大きく異なります。いくつかの地域での平均価格を見ていきましょう。

| 東京都港区 | 2億6,693万円 |

| 東京都世田谷区 | 8,841万円 |

| 東京都八王子市 | 1,340万円 |

| 青森県青森市 | 366万円 |

| 山口県下関市 | 69万円 |

東京都港区と山口県下関市では、同じ広さの土地の値段が約387倍も異なります。予算が6000万円だとすると、世田谷区でも100㎡の土地を購入することができません。ところが山口県下関市なら、建物に5900万円以上使うことができます。

注文住宅は3000万円以上でハイグレードに分類されるため、東京でも八王子市なら、6000万円も予算があれば高級住宅を建てられます。

このように、地域ごとで土地の値段に大きく異なるため、建物のグレードは土地をいくらで購入するかによって左右されるわけです。

とくに東京ではその傾向が顕著ですが、他の地方都市でも基本的には都市部に近づくほど、注文住宅のグレードを下げる必要があります。

予算6000万円で土地込みの注文住宅の間取り

土地代を3000万円以内に抑えることができれば、注文住宅の間取りはほぼ理想どおりに仕上げることができます。土地の広さにもよりますが、5LDK以上の部屋数にすることも可能で、たっぷりの収納や吹き抜けのあるリビングなど、モデルハウスのようなおしゃれな空間にもできます。

反対に土地の広さが20坪以下になると、部屋もどうしてもコンパクトになってしまいます。それでも都市型住宅を得意としているハウスメーカーであれば、3LDKにすることも可能です。また、限られた空間だからこそ、効率的な暮らしができるようになります。

家は広いほうがいいと考えている人もいますが、人によってはむしろコンパクトなほうが落ち着くこともありますので、上記のどちらが正解ということはありません。ただし、建物に十分な予算があるほうが、間取りの自由度は高くなります。

こだわりの間取りで暮らしたいという人は、できるだけ土地を安く購入できる地域に家を建てることをおすすめします。

予算6000万円で土地込みの注文住宅の特徴

予算6000万円の注文住宅でも、土地代によってグレードが変わってくるとお伝えしましたが、それでも家を建てるときの予算としてはかなり高額で、下記のような特徴を持った家づくりになります。

- 建てるときの選択肢が多い

- 設備を標準仕様からグレードアップできる

- 天然素材を活かした家など個性的なデザインに仕上げられる

- 太陽光発電システムなどを導入できる

6000万円の予算があると、家づくりにおける選択肢が増えます。駅近くに土地を買うこともできますし、自然豊かな場所に土地を買うことも可能です。デザインにこだわった輸入住宅も選べるなど、より多くの選択肢の中から絞り込みできます。

さらにキッチンやトイレ、浴室などの設備をグレードアップする余裕もあるので、上質な暮らしができるようになります。しかも天然素材などを使用するなどして、こだわったデザインに仕上げることもでき、とても満足度の高い家づくりになります。

土地が安い地域であれば、住宅にこだわってもまだ予算に余裕があるため、太陽光発電システムなどの最新機能を備えた家にすることもできます。このようにできることが増えるため、ワクワクしながら、検討を進められるといったメリットもあります。

6000万円の注文住宅のハウスメーカー

ハウスメーカーはそれぞれに個性があり、ローコスト住宅を得意としているハウスメーカーもあれば、高級住宅を得意としているハウスメーカーもあります。このため、建物の予算に応じて、最適なハウスメーカーを選ぶ必要があります。

ここでは建物の予算ごとに、どのハウスメーカーに依頼すればいいのかを紹介します。

予算2000万円未満でおすすめのハウスメーカー

アイフルホーム

| 本体価格 | 1,950万円 |

| 坪単価 | 62.0万円 |

| 延床面積 | 104.12m2 |

| 坪数 | 31.4坪 |

| 間取り | 4LDK |

| 施工会社 | アイフルホーム |

タマホーム

| 本体価格 | 1,500万円~1,999万円 |

| 坪単価 | 50.8万円~67.7万円 |

| 延床面積 | 97.70m2 |

| 坪数 | 29.5坪 |

| 間取り | 2LDK |

| 施工会社 | タマホーム |

都心などの土地が高いエリアに注文住宅を建てる場合には、ローコスト住宅を得意としているこれらのハウスメーカーがおすすめです。いずれも1000万円台でも家づくりが可能で、間取りの自由度が低いものの、高性能で暮らしやすい注文住宅を建ててもらえます。

予算2000万〜3000万円でおすすめのハウスメーカー

アキュラホーム

| 本体価格 | 2,500万円~2,999万円 |

| 坪単価 | 64.7万円~77.5万円 |

| 延床面積 | 127.93m2 |

| 坪数 | 38.6坪 |

| 間取り | 4LDK |

| 施工会社 | アキュラホーム |

アイ工務店

| 本体価格 | 2,500万円~2,999万円 |

| 坪単価 | 53.7万円~64.4万円 |

| 延床面積 | 154.02m2 |

| 坪数 | 46.5坪 |

| 間取り | 5K以上 |

| 施工会社 | アイ工務店 |

住宅の予算が2000万円台なら、ミドルコスト住宅を得意としているこれらのハウスメーカーがおすすめです。いずれも住宅の基本性能が優れており、耐震性能もしっかりしているので、安心して暮らせます。デザインも間取りも自由度が高く、理想に近い暮らしが手に入ります。

予算3000万〜4000万円でおすすめのハウスメーカー

スウェーデンハウス

| 本体価格 | 3,300万円 |

| 坪単価 | 84.3万円 |

| 延床面積 | 129.43m2 |

| 坪数 | 39.1坪 |

| 間取り | 3LDK |

| 施工会社 | スウェーデンハウス |

アエラホーム

| 本体価格 | 3,900万円~3,999万円 |

| 坪単価 | 101.8万円~104.4万円 |

| 延床面積 | 126.69m2 |

| 坪数 | 38.3坪 |

| 間取り | 5K以上 |

| 施工会社 | アエラホーム |

予算が3000万円以上あるなら、高級住宅を得意としているこれらのハウスメーカーを選べます。住宅性能やデザインはもちろんのこと、上質な暮らしを演出できる高いクオリティの注文住宅に仕上がります。住宅価格は高くなるものの、建物の寿命が長く、次の世代に引き継ぐ家づくりが可能になります。

予算4000万〜5000万円でおすすめのハウスメーカー

三菱地所ホーム

| 本体価格 | 4,000万円~ |

| 坪単価 | 103.9万円 |

| 延床面積 | 127.31m2 |

| 坪数 | 38.5坪 |

| 間取り | 3LDK |

| 施工会社 | 三菱地所ホーム |

積水ハウス

| 本体価格 | 4,000万円~ |

| 坪単価 | 57.3万円 |

| 延床面積 | 231.17m2 |

| 坪数 | 69.9坪 |

| 間取り | 4LDK |

| 施工会社 | 積水ハウス |

土地代が予算オーバーしたときは工務店に相談しよう

土地込みとはいえ6000万円の予算があれば、大手ハウスメーカーの選択肢が広がり、とても満足度の高い家づくりになりますが、それでも都心などに家を建てるとなると、そもそも土地の選択肢が限られているため、利便性などを考慮すると土地代が予算オーバーすることもあります。

そうなると建物のグレードを落とすことになりますが、そのときに大手ハウスメーカーだけでなく、地元の工務店にも相談してみましょう。工務店は中間マージンや広告宣伝費がかからないため、大手ハウスメーカークオリティの注文住宅を、安く建てることができます。

このため、予定していたよりも土地代が高くなったとしても、建物のグレードを落とさずに済みます。さらにきめ細やかで迅速な対応を得意としており、アフターフォローもしっかりしています。

住宅デザインを得意としている工務店もありますので、大手ハウスメーカーのモデルハウスに魅力を感じなかった場合には、予算に余裕があるケースでも選択肢に入れておきましょう。

6000万円の注文住宅の世帯年収・住宅ローン

6000万円の注文住宅を建てるとなると、ほとんどの人が住宅ローンを利用することになりますが、そうなると気になるのは月々の返済や総返済額ですよね。現在の収入できちんと返済できるかどうかを、しっかりと把握したうえで資金計画を立てたいところです。

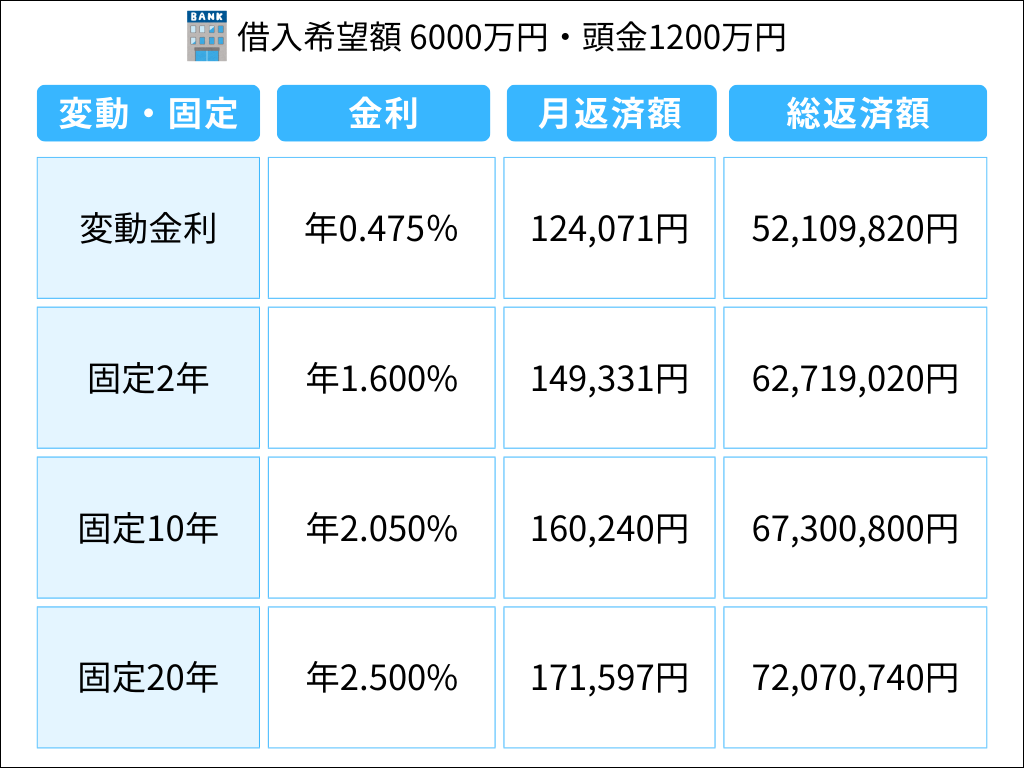

そこで、ここでは6000万円をフルローンで借りた場合と、20%(1200万円)の頭金を用意したとき、それぞれの返済額がどのようになるのかシミュレーションし、その結果について解説していきます。

返済額シミュレーション結果

借入希望額:6000万円

頭金:0円/1200万円

ボーナス分借入金額:0円

返済期間:35年

返済方法:元利金等返済

| 変動・固定 | 金利 | 毎月返済額 | 毎月返済額 | 総返済額 | 総返済額 |

|---|---|---|---|---|---|

| 頭金 | ― | 0円 | 1200万円 | 0円 | 1200万円 |

| 変動金利 | 年0.475% | 155,089円 | 124,071円 | 65,137,380円 | 52,109,820円 |

| 固定型2年 | 年1.600% | 186,663円 | 149,331円 | 78,398,460円 | 62,719,020円 |

| 固定型10年 | 年2.050% | 200,300円 | 160,240円 | 84,126,000円 | 67,300,800円 |

| 固定型20年 | 年2.500% | 214,497円 | 171,597円 | 90,088,740円 | 72,070,740円 |

シミュレーション結果に対する考察

6000万円をフルローンで借りる場合、年利0.475%の変動金利でも、月々の返済は約15.5万円にもなります。共働きならそれほど難しくはないように思えますが、変動金利が上がっていく可能性を考えると、1000万円以上の世帯年収が必要になります。

ここで重要になるのは、完済まで世帯年収が1000万円以上必要になるという点で、たとえば出産などで世帯収入が落ちてしまうと、返済困難になる可能性があります。そうならないためにも、おすすめなのは頭金を用意することです。

頭金は物件価格の10〜20%用意するのが一般的で、6000万円の場合、600万〜1200万円ほど頭金として準備します。

1200万円の頭金があれば、月々の返済が約12.4万円になるため、1000万円の収入があれば問題ありませんし、もう少し収入が少なくても無理なく返済できます。

ちなみに、フラット35なら10%の頭金を用意すると、特別金利が適用され、利息を減らせます。フラット35での借り入れを考えている人は、600万円以上の頭金を用意しておきましょう。

土地込みで6000万円の注文住宅を建てる5つのポイント

6000万円の予算で土地込みの注文住宅を建てる場合、いくつか注意しなくてはいけないポイントがあります。家を建ててから後悔しないように、事前にしっかりと把握しておきましょう。注意すべきポイントは次の5つです。

- 収入を考慮して住宅ローン商品を選ぶ

- 建物のグレードに見合った環境を選ぶ

- 生活感を隠せる間取りにする

- 長期保証のあるハウスメーカーに依頼する

- 家具や家電の予算も確保しておく

それぞれのポイントについて、詳しく解説していきます。

収入を考慮して住宅ローン商品を選ぶ

6000万円の予算の場合、頭金として20%を用意したとしても、4800万円も借りることになります。このとき、利息を少しでも減らしたいからといって変動金利を選ぶと、金利の変動によって返済困難になる可能性があります。

金利変動があっても返済困難にならないだけの収入や貯金があるなら、変動金利の住宅ローン商品を選んでも構いませんが、そうでないなら固定金利の住宅ローン商品を選びましょう。固定金利は金利が高いものの、金利上昇の影響を受けないため、返済計画を立てやすくなります。

返済困難になると、せっかくの新居を手放すことになってしまいます。それを避けるためにも、住宅ローン商品は収入を考慮したうえで慎重に選んでください。

建物のグレードに見合った環境を選ぶ

土地代がそれほど高くないエリアに注文住宅を建てる場合、6000万円も予算があるとかなりグレードの高い家を建てられます。

このとき気をつけたいのが、建物のグレードが周りの環境に合っているかどうかということです。

周囲にローコスト住宅が多い地域でハイグレードな注文住宅を建てると、完全に浮いてしまいます。その結果、近所付き合いが上手くいかなかったり、空き巣などの標的になったりするリスクも高まります。

反対に高級住宅街にローコスト住宅を建てる場合も、やはり周りに溶け込むのが難しくなりますので、土地を選ぶ段階では建物のイメージをある程度は決めておき、そのイメージにマッチした地域の土地を購入しましょう。

生活感を隠せる間取りにする

予算に余裕があり、デザインにこだわった高級な注文住宅を建てる場合には、収納スペースが豊富な間取りにしましょう。お金をかけて上質な空間に仕上げたのに、洗濯物や掃除機など生活感のあるものが部屋に出ていたら、暮らしの満足度が下がってしまいます。

部屋ごとに収納スペースを設けるだけでなく、ウォークインクローゼットやパントリー、ランドリールームなどのある間取りにして、生活感のあるアイテムを簡単に収納できるようにしておくのがおすすめです。

また、家が広いとアイテムを溜め込んでしまいがちです。いくら収納がたくさんあるからといって、必要のないものを溜め込んでしまうと、生活感のあるアイテムが溢れてしまいます。それを回避するためにも、不用品はこまめに処分してください。

長期保証のあるハウスメーカーに依頼する

注文住宅は価格が高くなるほど、上質な資材を使って家を建てることになるため、住宅の寿命が長くなります。ハウスメーカーによっては100年暮らせる家などもラインナップしており、次の世代、その次の世代に家を引き継ぐことができます。

ただし、家の寿命が長くなると、雨漏りや構造上のトラブルなどが発生しやすくなり、このとき保証期間が終わっていると、自費で補修などをすることになります。それを回避したいのであれば、長期保証のあるハウスメーカーに依頼しましょう。

ちなみに長期保証に対応しているハウスメーカーでも、有料の点検やメンテナンスを行った場合のみ、保証期間を延長するとしているケースもあります。

この場合、思った以上の出費になることもありますので、長期保証の内容もしっかりと調べておきましょう。

家具や家電の予算も確保しておく

グレードの高い注文住宅を建てることになった場合、それに見合うだけの家具や家電が必要になることも頭に入れておきましょう。建物が上質なのに、安っぽい家具や家電を選んでしまうと、せっかくの注文住宅が台無しになってしまいます。

新築で家具や家電を新調する場合、一般的には200万円くらいの購入費用がかかるとされています。

高級住宅に合わせるとなると、その1.5〜2倍近い予算が必要になる可能性があります。その費用についても、予算を確保しておくようにしましょう。

ちなみにテーブルやテレビボードなどを造作家具にして、ハウスメーカーや工務店に製作してもらうことで住宅ローンに組み込むこともできます。割高にはなってしまいますが、内装デザインと統一できるというメリットもありますので、新調する予算の確保が厳しい場合は、ハウスメーカーに相談してみるといいでしょう。

まとめ

6000万円の注文住宅と聞くと、かなりの豪邸をイメージするかもしれませんが、建物のグレードは土地代によって大きく異なります。地価の高い地域では、20坪以下の小さなローコスト住宅になりますし、土地が安ければデザインや間取りにこだわった高級住宅にできます。

いずれの場合も気をつけなくてはいけないのが、建物のグレードやデザインが、周囲の環境にマッチしているかどうかです。自分が建てようとしている注文住宅が、浮いてしまうことのないように、適した場所を選んで建てるのがおすすめです。

また、住宅ローンを組むときには10〜20%の頭金を用意して、自分の収入や資産に合わせて住宅ローン商品を選びましょう。低金利だからという理由だけで変動金利の商品を選ぶと、金利が上がったときに返済困難になる可能性があります。住宅ローンの検討はじっくり時間をかけて行いましょう。

【PR】タウンライフ

豊富な実績32,000件!注文住宅部門で利用満足度、知人に薦めたいサイト、使いやすさの3冠達成!安心して利用できる一括見積サービスです。

1110社以上優良企業の中からあなたの条件に合った注文住宅業者を紹介出来ます。無料で間取りプランがもらえるのは日本でもタウンライフ家づくりだけです。スマホで簡単3分で一括見積もりが出来ます。

日本最大級の不動産サイトを運営しているSUUMOが経験豊富な専門アドバイザーによる予算、お金、ローンの選び方など注文住宅に関する悩みを無料で相談出来ます。

営業は一切なしで、紹介した会社への断り代行もしてくれます。家づくりで何から初めていいのかわからない方はスーモカウンターで相談するのをおすすめします。

間取り、資金計画、土地探しを提案して、家族ごとにあったオリジナルプランを作成します。大手ハウスメーカーを含む全国190社のハウスメーカーの中から厳選して間取りプランを提案してもらえます。

中立的な立場でハウスメーカーを紹介することで、あなたにピッタリの業者が見つかります。